IGWT-rapport optimistisch over de toekomst van de goudprijs

Auteur: Daan Wesdorp Datum: 4 april 2023

Update: 4 april 2023

Leestijd: 13 min

In Gold We Trust (IGWT) voert jaarlijks een uitgebreide macro-economische analyse uit en onderzoeken de trends van het verleden, het heden en wat voor effect dit zal hebben op de toekomst van de goudprijs. Het rapport besteedt jaarlijks aandacht aan de belangrijkste kwesties in de financiële wereld. In de preview chartbook over het rapport van IGWT dat in mei van dit jaar zal verschijnen, staat dat de goudprijs door macro-economische factoren nog verder zou kunnen stijgen.

Inflatie

Volgens het IGWT-rapport zijn er meerdere oorzaken voor de hoge inflatie van het afgelopen jaar. Niet alleen door de geopolitieke verhoudingen die onder druk kwamen te staan, ook de globalisering zorgde voor hogere prijzen. Sinds de coronapandemie is de nadruk komen te liggen op kortere supply chains en die overgang gaat gepaard met hogere kosten.

In 2021 was er een vlot vraagherstel naar (consumenten)goederen, vooral omdat door de lockdowns vraag naar diensten zoals horeca en reizen stagneerde en er geld gespaard was, maar het aanbodherstel bleef achter. Toen in 2022 het herstel was ingezet startte op 24 februari de oorlog in Oekraïne die de toeleveringsketens opnieuw verstoorde. Ook zorgden tijdelijke hernieuwde corona-lockdowns in China voor onderbrekingen in productie en internationaal transport. De energieprijzen liepen fors op en zowel het consumenten- als het producentenvertrouwen kenden een dalende trend. De snelle renteverhogingen van de ECB in 2023 om de inflatie de kop in te drukken zetten de consumentenbestedingen onder druk. Deze worden getemperd door forse koopkrachtreparaties vanwege de hoge energieprijzen in 2022.

Daarnaast zorgt de energietransitie voor een prijsopdrijvend effect. De versnelde overgang naar hernieuwbare energie is een kostenpost die ook in de toekomst zal blijven. Daarbij komt het Nederlandse kabinet met een koopkrachtpakket van 17 miljard euro, terwijl de Nederlandse economie al oververhit is. Ook in andere landen compenseren overheden ruimschoots voor het koopkrachtverlies, veel landen kampen hierdoor met begrotingstekorten. Nederland blijft dit jaar binnen de EU-norm van 3%, maar het begrotingstekort van Italië bedraagt 4,5% en Frankrijk kwam vorig jaar ook al tekort. Daarnaast is de verwachting dat de Chinese economie zich weer zal herstellen nu de coronamaatregelen worden losgelaten, wat ook een prijsopdrijvend effect kan gaan hebben voor de komende periode.

Hogere prijzen zorgen tot slot voor hogere looneisen, waardoor volgens het IGWT-rapport een loon-prijsspiraal dreigt. Wat opvalt in het preview chartbook, is dat IGWT het hierin nog niet heeft over het expansieve monetaire beleid van de centrale banken. Ondanks dat denken de analisten dat goud een goede tijd tegemoet gaat door de hoge inflatie van dit moment, goud wordt namelijk al van oudsher gezien als een waardevast product.

Hoge inflatie houdt aan

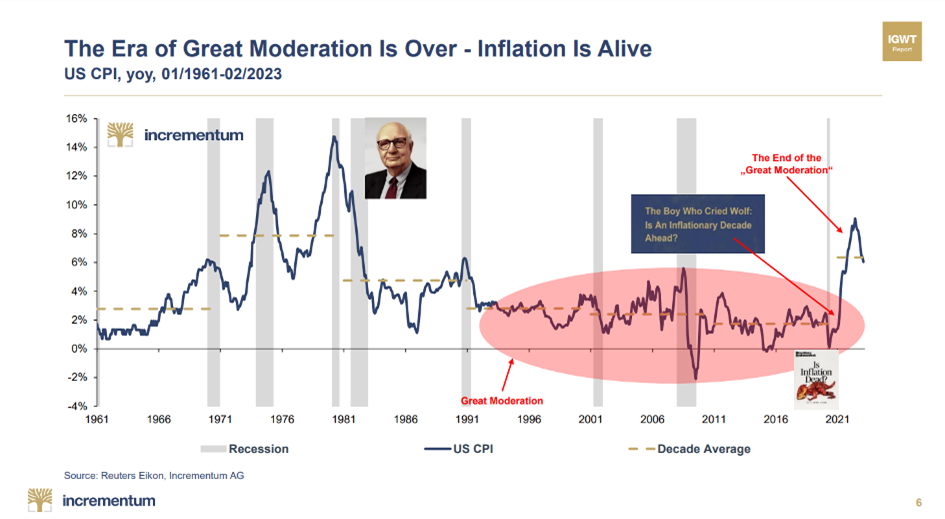

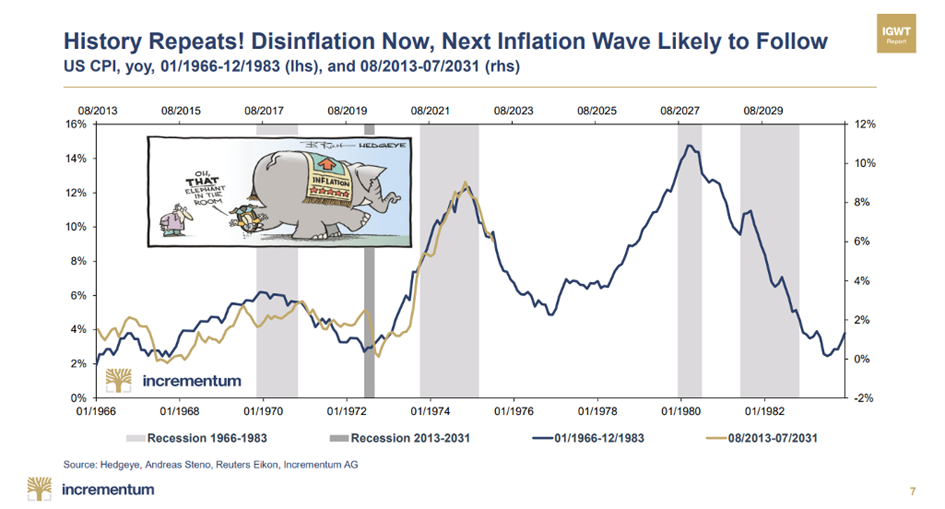

Sinds de jaren tachtig zien we een dalende trend in de inflatiecijfers. Centrale banken hadden de afgelopen jaren zelfs moeite met de inflatie omhoog te krijgen en vreesden voor deflatie. De hoge inflatie van de afgelopen jaren zijn dan ook een trendbreuk en betekent wellicht het einde van een tijdperk. Het verleden leert dat een heftige inflatiegolf in het verleden al eens opgevolgd is door een tweede, nog hefterige inflatiegolf. Het rapport van IGWT vergelijkt de inflatie van de huidige periode die loopt vanaf 2013 met de periode tussen 1966 en 1983, waarin er ook een hoge inflatie was. De lijn van de huidige inflatie loopt vrijwel gelijk aan het verloop van de inflatie in de jaren zestig en zeventig. Uit het rapport van IGWT blijkt dat het daarom nog niet te zeggen is of dalende trend in de huidige inflatie zich ook doorzet, of dat er een tweede inflatiegolf op komst is zoals in de jaren zeventig en tachtig. IGWT verwacht dat de inflatie nog wel een tijdje ruim boven het inflatiedoel van 2% zal blijven, omdat de kerninflatie nog niet aan het dalen is. Deze kwam in de Eurozone voor de maand februari al uit op 5,6%. De hoge energieprijzen sijpelen door naar de prijzen van andere producten en diensten. IGWT vergelijkt deze ontwikkeling met de inflatie in de jaren zeventig.

Krap monetair beleid

Momenteel kampen we met hoge inflatie, maar er is geen sprake van een recessie. In het laatste kwartaal van 2022 groeide de Nederlandse economie zelfs met 0,6%. Men spreekt van een recessie na twee kwartalen met negatieve groeicijfers, maar die recessie is vooralsnog uitgebleven.

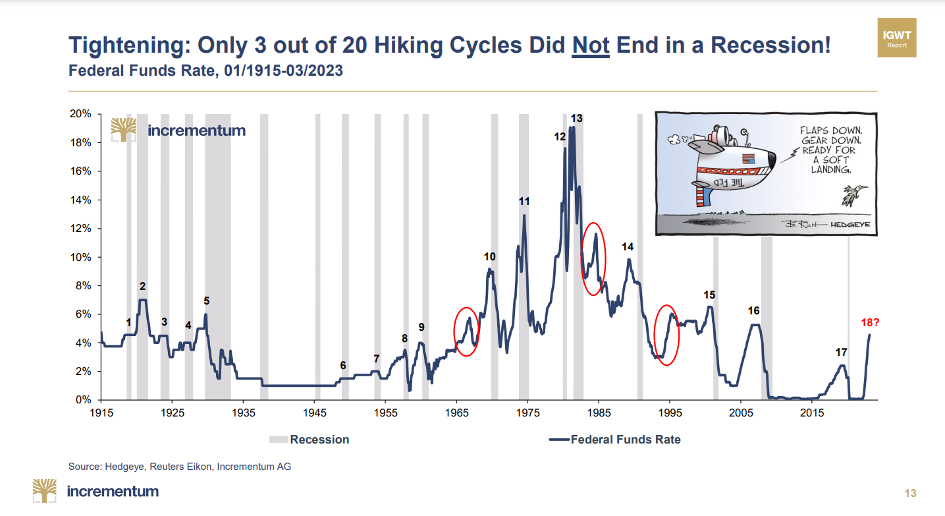

In de prognose van ABN-AMRO blijkt dat er voor 2023 en 2024 nog groei wordt verwacht. IGWT kijkt hier minder positief naar, volgens het rapport zijn de meeste periodes waarin de rente werd verhoogd opgevolgd door een recessie. Tussen de periode 1915 en 2023 zijn er slechts 3 van de 20 rate hikes (periodes waarin de rente werd verhoogd) niet gevolgd door een crisis.

Snelle renteverhoging

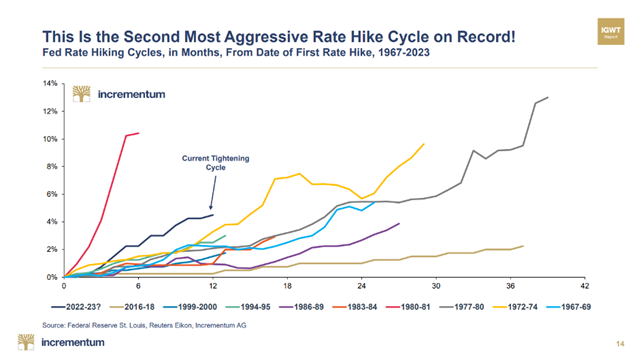

De beleidsrente van de FED is het afgelopen jaar relatief snel omhooggegaan. De Europese Centrale Bank kon de rente niet zo snel verhogen, dit komt omdat in Europa de renteverschillen tussen lidstaten sneller waren opgelopen door de grote schuldenlast in met name zuidelijke Eurolanden. Het gevolg van deze snelle renteverhoging in Amerika leidde al tot grote problemen in de bankensector. Door de renteverhoging werden obligaties die de bank bezat snel minder waard. Naarmate de marktrente steeg en er meer geld wegvloeide naar geldmarktfondsen en andere beleggingen kwamen de banken in liquiditeitsproblemen wat resulteerde in de verkoop van obligaties met verlies. Deze problemen leidden al tot het faillissement van de Silicon Valley Bank, het grootste bank faillissement sinds de bankencrisis van 2008. Maar ook in Europa viel Credit Suisse om nadat het in de problemen belandde.

De centrale banken maken de komende jaren verlies door de oplopende rente. De Nederlandsche Bank (DNB) boekte in 2022 al een verlies van 460 miljoen euro. Volgens berekeningen van DNB zullen deze verliezen aanhouden tot en met 2027. Zodra er weer winst wordt gemaakt, zal DNB nog vijf tot zes jaar nodig hebben om weer een nieuwe buffer op te bouwen. Dit betekent dat de Staat zeker twaalf jaar geen dividend zal ontvangen, opgeteld is dat een verlies voor de overheid van circa 10 miljard euro blijkt uit de berekening van DNB. De afgelopen jaren ontving het ministerie van Financiën jaarlijks een winstuitkering van DNB. Sinds de invoering van de euro in 1999 is het gemiddelde jaarlijkse dividend aan de Staat 800 miljoen euro.

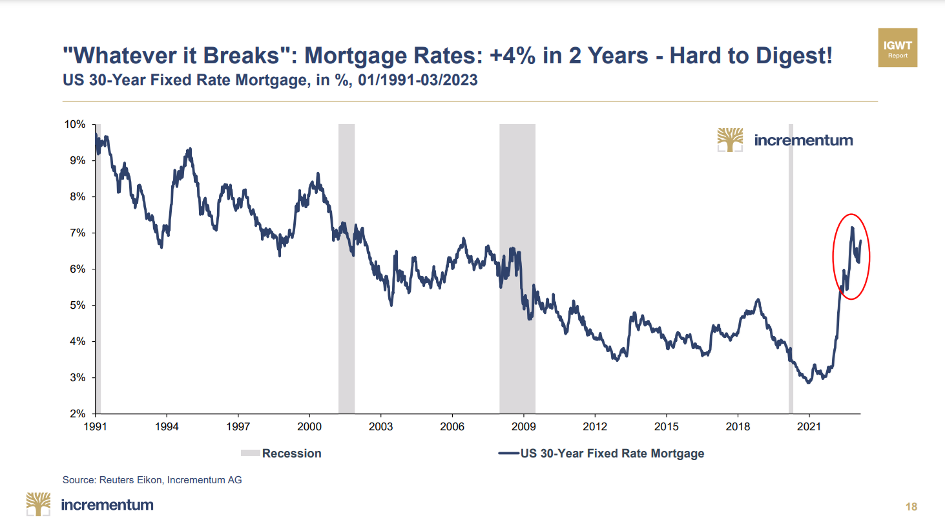

Daarnaast kunnen ook private partijen last hebben van deze hoge rente. Niet alleen maakt het banken waar zij hun geld stallen kwetsbaarder, ook hypotheeklasten stijgen nu de rentes in de markt omhooggaan. In Amerikaanse huishoudens nam de gemiddelde hypotheekbetaling snel toe en kende een toename van 100% in de afgelopen twee jaar. Ook in Nederland is dit te merken en betalen Nederlanders momenteel veel meer bij het afsluiten van een nieuwe lening.

De Amerikaanse economie wankelt

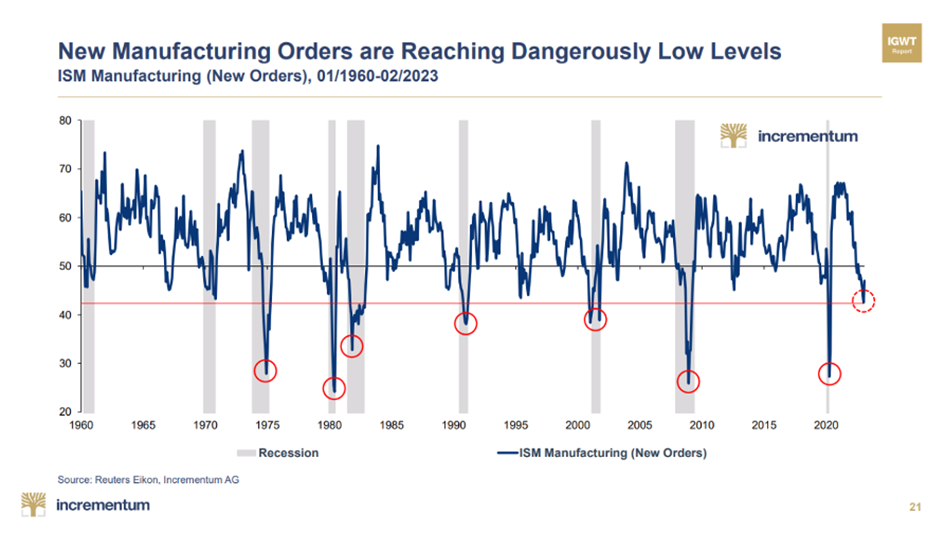

In Amerika daalt het algemene vertrouwen in de economie flink. Het aantal mensen dat ontslagen wordt stijgt flink en het aantal nieuwe productieorders daalt, dit is een teken dat het vertrouwen in de economie afneemt. Daarnaast schrijft het rapport dat de economie van de Verenigde Staten steeds meer in isolement raakt. Zo nam de wereldhandel na de Tweede Wereldoorlog enorm toe, terwijl deze de laatste jaren steeds meer daalde. Dit merkt de Verenigde Staten met name in de handel met China, die door de handelsoorlog afneemt.

De dollar

De goudprijs steeg al tijdens de crisis van 2008, maar ook door de bankencrisis steeg de goudprijs naar het hoogste niveau in 11 maanden. In Amerika heerst momenteel ook onrust over de dollar. Zo zijn Brazilië en China overeengekomen om de Amerikaanse dollar te omzeilen bij betalingen voor handelsgoederen. Chinese autoriteiten geschokt door de inbeslagname van de deviezenreserves van de Russische Centrale Bank na de invasie van Oekraïne. In het geval van een Chinees-Amerikaans conflict zouden Chinese activa kwetsbaar zijn.

Daarnaast wendt Rusland zich tot de Chinese yuan als favoriete buitenlandse valuta en ondersteunt het in de handel met andere landen. Sinds het is uitgesloten van een groot deel van het wereldwijde financiële systeem, heeft Rusland naar alternatieven gezocht om de effecten van westerse sancties te verzachten. De twee grootste geopolitieke rivalen van de Verenigde Staten willen op deze manier tegenwicht bieden aan de dominantie van de dollar wereldwijd.

Goud

In het rapport is ook een overzicht te vinden van de landen die goud bezitten en producten. Zo heeft het Westen nog veruit het meeste goud in bezit. Het aandeel van goud in de handen van de Shanghai Cooperation Organisation (SCO), een samenwerkingsverband van onder meer India, China en Rusland, neemt de afgelopen jaren toe, maar het Westen bezit grofweg drie keer zoveel goud als de SCO.

Daarnaast is de SCO ook de grootste producent van goud. Eén van de grootste goudmijnen in de wereld staat momenteel in Rusland. Daarnaast koopt de bevolking van de landen binnen de SCO ook meer goud dan de westerse landen. Sinds Rusland Oekraïne binnenviel kochten Russen massaal goud, zeker toen de btw over goud in Rusland werd afgeschaft.

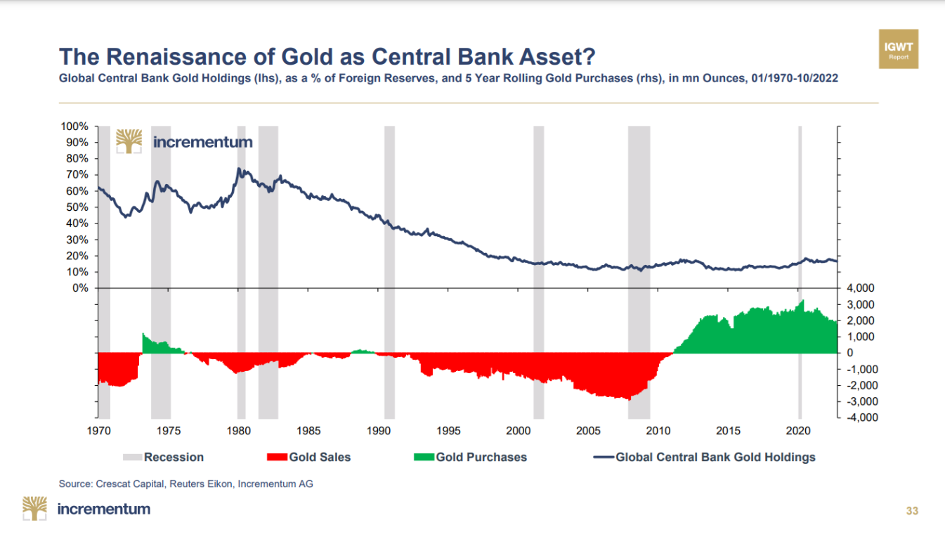

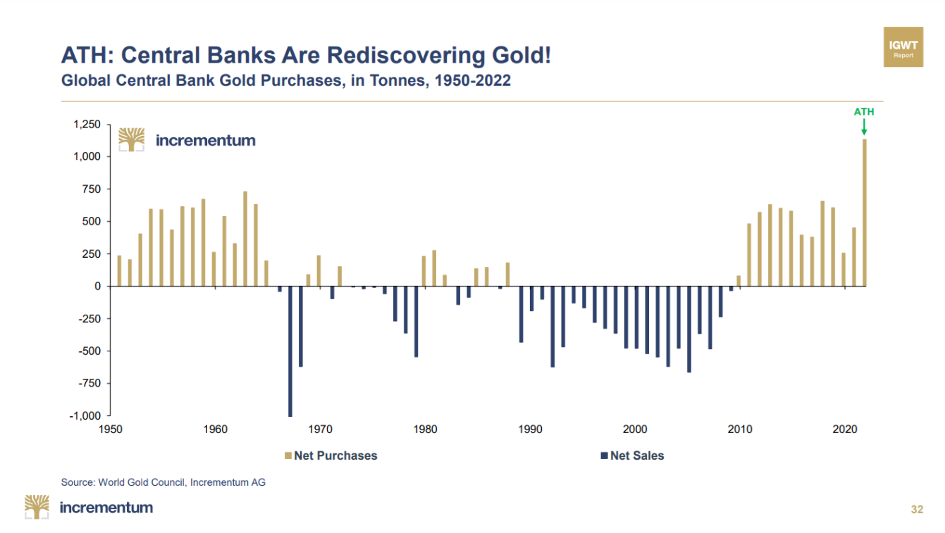

Hoewel centrale banken goud massaal verkochten tussen 1990 en 2010, zijn ze al jaren bezig om goud toe te voegen aan hun reserves. Rusland, China, India en Turkije waren de afgelopen jaren de grootste afnemers van goud. In de onderstaande afbeelding is te zien dat Rusland de grootste toename had, de goudhoeveelheid van de Russische Centrale Bank steeg in de periode van 2008 tot 2022 met maar liefst 1848,2 ton. Verandering van goudreserves van de centrale banken tussen 2008 en 2022 (Bron: World Gold Council)

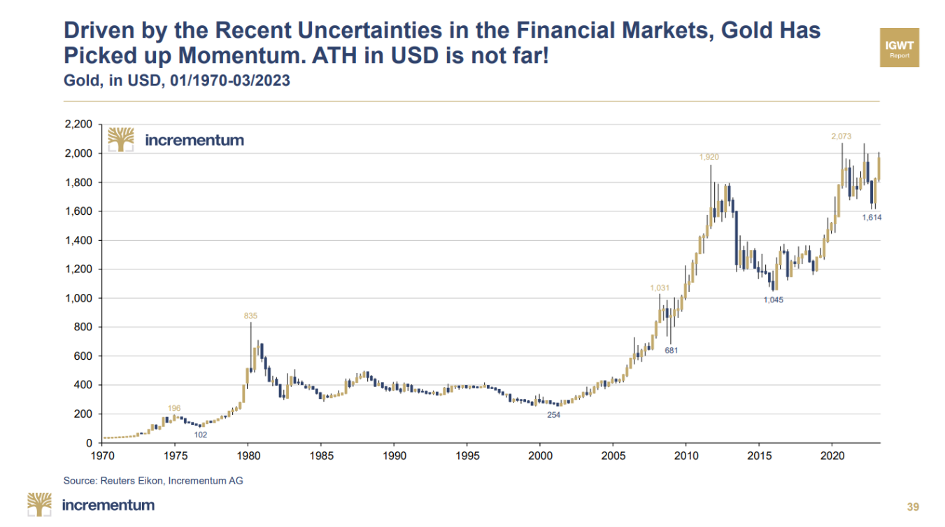

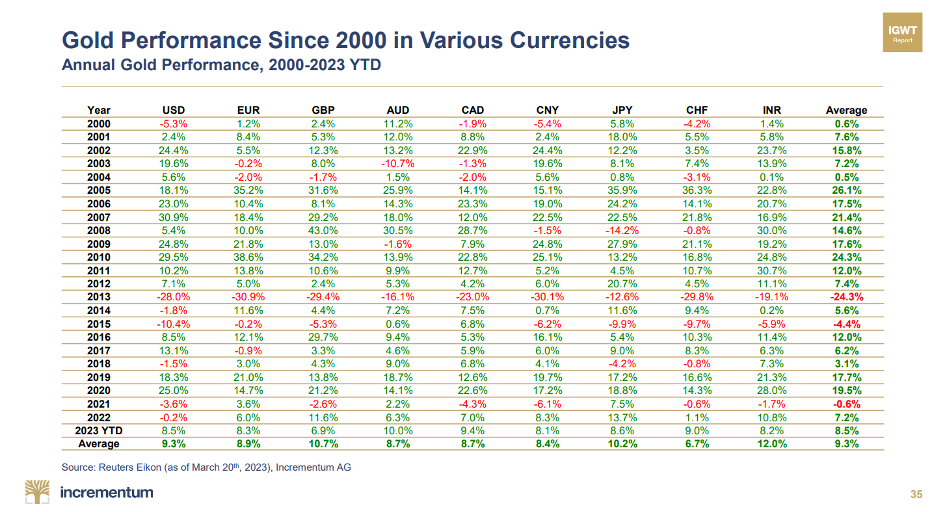

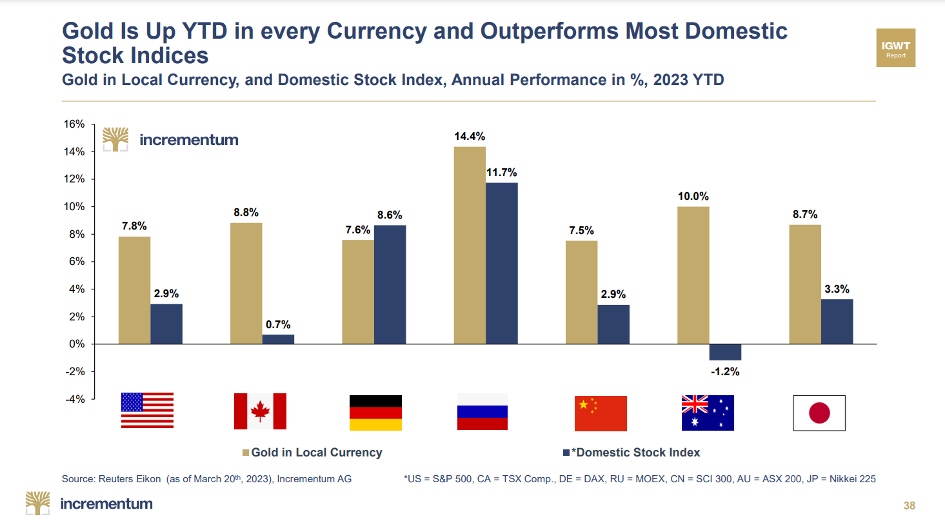

Goud wordt al eeuwenlang geaccepteerd als betaalmiddel en geldt daarnaast als een waardevast product. Ook kent goud geen tegenpartijrisico. We zien de afgelopen tien jaar goudaankopen door centrale banken flink toenemen door de geopolitieke onrust. De goudaankopen bereikte zelfs een hoogtepunt in 2022. In vergelijking met valuta’s en aandelen is goud sterk gebleven. Het wordt gezien als een veilige belegging vanwege de lage volatiliteit. Goud zal niet heel snel in waarde dalen of stijgen, hierdoor is goud door de waardevastheid aantrekkelijk in tijden van onzekerheid en inflatie. Wanneer je de goudprijs vergelijkt met de Amerikaanse dollar of Japanse yen valt op dat goud over het algemeen in waarde is gestegen. Ook in vergelijking met de aandelenmarkt doet goud het afgelopen jaar goed, de onderstaande grafieken van IGWT bevestigen dit beeld.

Hoe de prijs zich de komende jaren ontwikkelt is lastig te voorspellen, maar volgens het IGWT zouden de vooruitzichten veelbelovend kunnen zijn voor de goudprijs. Disclaimer: The Silver Mountain geeft geen beleggingsadvies en dit artikel moet dan ook niet als zodanig worden beschouwd. Resultaten uit het verleden bieden geen garanties voor de toekomst.

Over Daan Wesdorp

Over Daan Wesdorp